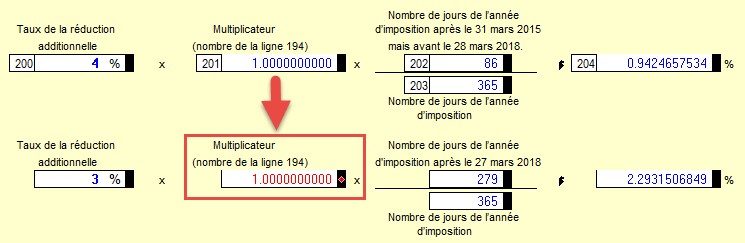

Dans le cas d’une société privée sous contrôle canadien (SPCC) qui exerce des activités dans le secteur primaire ou dans le secteur manufacturier dont une partie de 50 % ou plus compte des jours après le 27 mars 2018 dans l’année d’imposition et qui est tenue de produire une déclaration CO-17, le multiplicateur selon la partie 11.3 du formulaire CO-771 n’est pas calculé correctement.

Solution de contournement

Remplacez le multiplicateur pour les jours après le 27 mars 2018 par une valeur égale à celle de la ligne 201 située au-dessus.