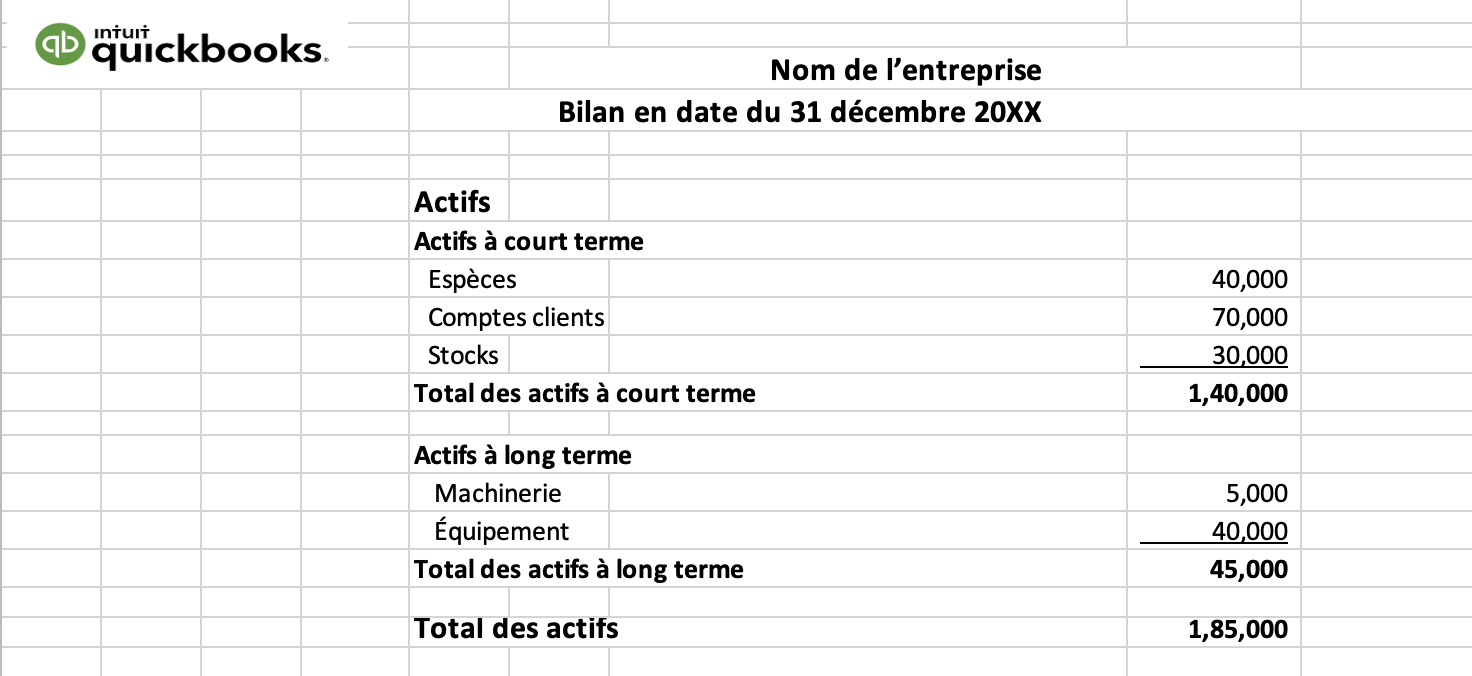

Quelle est l’importance des bilans et comment les utiliser?

Le bilan vise à vous donner une image claire de l’actif et du passif de votre entreprise. Les renseignements que vous tirez du bilan et d’autres rapports financiers vous permettent de prendre des décisions financières éclairées à mesure que votre entreprise se développe.

Les bilans peuvent être utilisés de plusieurs façons, notamment :

1. Pour déterminer la capacité de votre entreprise à répondre à ses obligations financières courantes ou pour déterminer votre fonds de roulement. Pour ce faire, vous devez connaître le ratio de liquidité général de votre entreprise et les jours de fonds en caisse.

a. Le ratio de liquidité générale est un ratio financier clé qui vous permettra de savoir si vous pouvez rembourser vos dettes à court terme. Pour calculer le ratio de liquidité générale, divisez les actifs à court terme par les passifs à court terme : ratio de liquidité générale = actifs à court terme/passifs à court terme. De préférence, votre ratio de liquidité générale doit être de 2,0 ou plus.

b. Les jours de fonds en caisse vous indiquent le nombre de jours de dépenses que vous pouvez couvrir en fonction de votre situation financière actuelle. Jours de fonds en caisse = (encaisse + titres négociables) / ((charges d’exploitation – charges sans décaissement)/365)

2. Pour effectuer une comparaison sur douze mois ou d’une période à l’autre. Cela vous permettra de constater l’évolution de votre situation financière et de cerner des possibilités d’amélioration.

3. Pour déterminer la valeur nette de votre entreprise, surtout si vous avez l’intention de la vendre. Certes, vous devez connaître cette valeur, mais les acheteurs potentiels voudront la connaître également et vous demanderont des preuves à l’appui.

4. Pour faire une demande de crédit, car les prêteurs voudront vérifier votre capacité à rembourser vos dettes.

5. Pour préparer vos déclarations de revenus ou fournir des renseignements financiers aux autorités réglementaires. Dans certains cas, les entreprises sont tenues de soumettre leur bilan et d’autres rapports financiers aux fins de l’impôt.