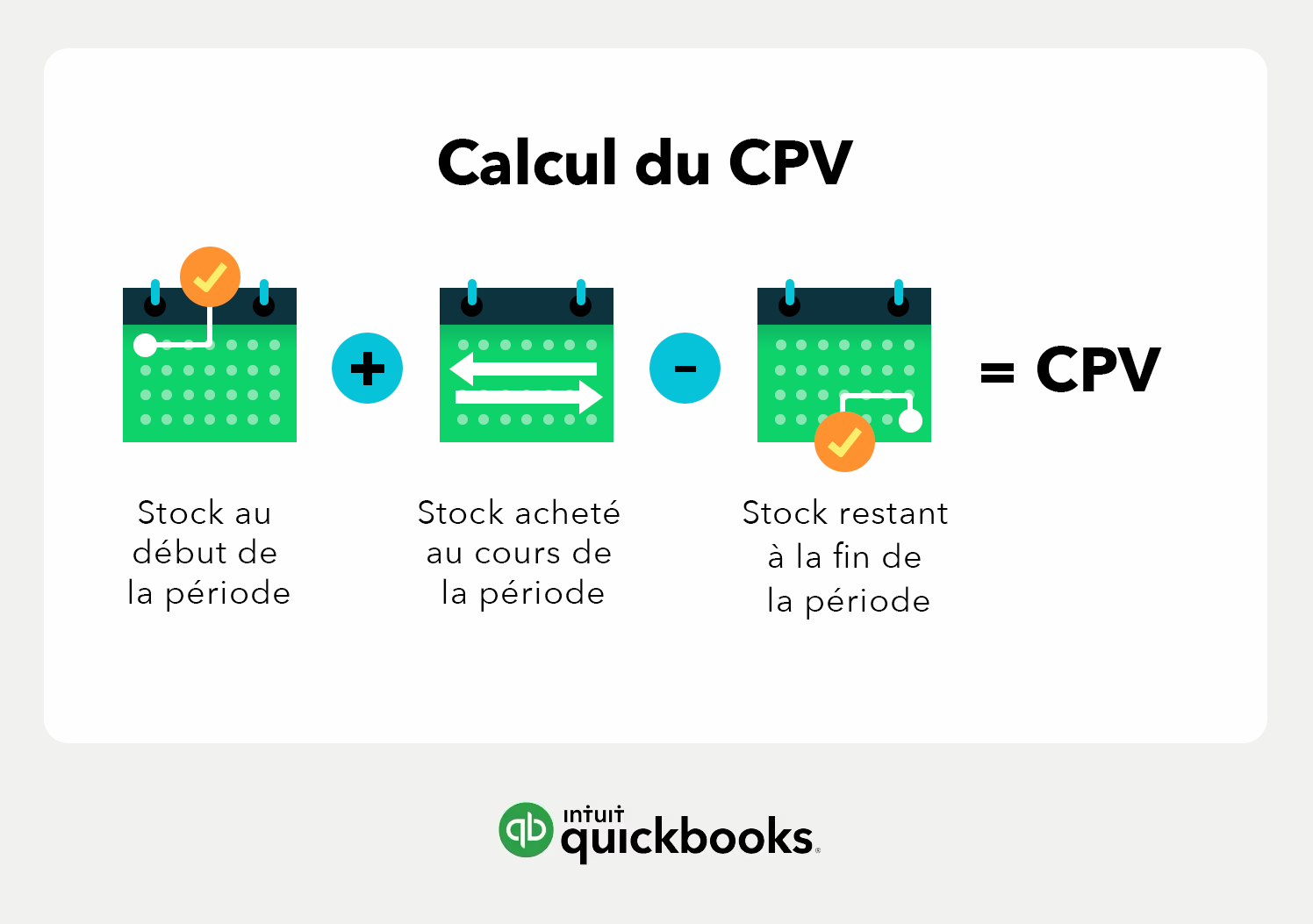

Pour comprendre la santé financière de votre entreprise, il ne suffit pas d’examiner les ventes et les revenus. Pour réussir, vous devez savoir combien vous dépensez pour générer ces revenus. C’est ici que le Coût des marchandises vendues (CMV) arrive. Le CMV, parfois appelé « Coût des ventes », est l’un des indicateurs les plus importants pour les entreprises qui vendent un produit ou un service. En somme, il indique les coûts directs que vous pouvez attribuer à la production ou à l’achat des biens que votre entreprise vend pour une période donnée.

Calculer et analyser avec précision le coût des produits vendus n’est pas seulement une exigence comptable; Il est essentiel de déterminer votre rentabilité réelle, de prendre des décisions éclairées en matière de prix, de gérer efficacement les stocks et de respecter vos obligations fiscales envers l’ARC. Une mauvaise compréhension ou un calcul erroné du CPV peut mener à des renseignements erronés lors du calcul des marges bénéficiaires et à une mauvaise stratégie, il est donc toujours bon de garder le contrôle.

Il s’agit d’un guide complet contenant tous les renseignements que vous devez connaître sur le CMV :