Los libros de contabilidad son una parte esencial de las prácticas de teneduría de libros de las pequeñas empresas. Como propietario de una pequeña empresa, debes estar al tanto de todas las transacciones que tu empresa ha completado en un período contable. Ahí es donde entra en juego el libro mayor.

Los estados financieros, como la cuenta de resultados, el balance general y el estado del flujo de efectivo, muestran la salud financiera de una empresa. Los empresarios pueden generar los tres extractos mediante el ciclo contable, que incluye el libro mayor.

El ciclo contable consta de cuatro pasos:

- Recopilar documentos de origen: las transacciones se contabilizan desde documentos de origen, como recibos y facturas.. Cada documento contable se utiliza para contabilizar un asiento en el diario.

- Contabilizar asientos contables: Los asientos contables incluyen un número de cuenta, una fecha, un importe en dólares y una descripción del asiento. En algunos casos, los contables contabilizan la información en las cuentas de control y, a continuación, transfieren los datos a un asiento del diario.

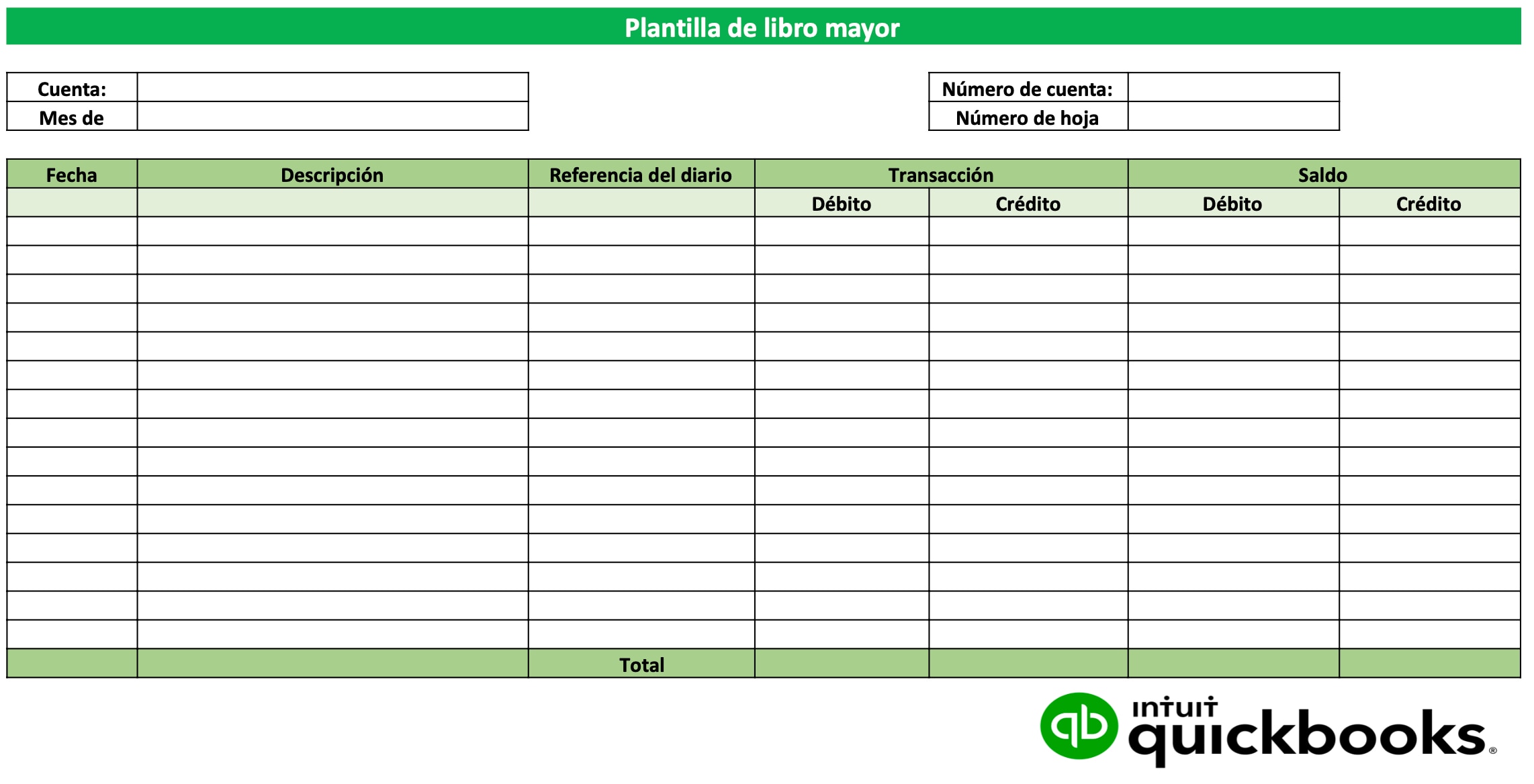

- Registrar asientos en el libro mayor: Los asientos contables se contabilizan en el libro mayor. Aunque algunas pequeñas empresas utilizan Excel, el software de contabilidad, especialmente software basado en la nube : es una forma más eficiente de mantener los registros contables del libro mayor.

- Generar informes financieros: Para elaborar los estados financieros, el contable genera un balance de comprobación que enumera cada cuenta y el saldo actual. Puedes usar un balance de comprobación ajustado para generar informes financieros.

En la contabilidad financiera, el registro contable principal de una empresa es el libro mayor. Aunque existen herramientas que clasifican automáticamente estas transacciones, como integraciones bancarias, sigue siendo importante conocer los componentes básicos de las cuentas del libro mayor. Si conoces estos componentes, podrás detectar posibles problemas en tus datos financieros.