Cada una de las empresas legalmente constituidas en el país necesita de empleados para poder crecer, estos empleados son contratados para realizar una función específica dentro del organismo, que en conjunto con otras personas hacen que el negocio funcione de forma óptima.

En un principio, cuando una empresa va iniciando, es sencillo manejar la nómina de su personal, pues la plantilla es reducida. Sin embargo, a medida que el personal va creciendo, este trabajo se vuelve más complicado, de modo que puedes cometer un error en las nóminas, que a futuro, es capaz de generar desorden en la contabilidad general. En este punto radica la importancia de implementar un asiento contable de nómina, ya que este procedimiento nos permitirá saber y tener archivado el pago de la nómina de cada empleado, así como los impuestos y compensaciones que se puedan generar para cada uno de los trabajadores de la compañía.

Si todavía no incorporas la contabilidad del asiento contable de nómina en tu negocio, en este artículo te guiaremos paso a paso por este proceso, y te explicaremos de forma sencilla en qué consiste y por qué es tan importante para la salud de tu proyecto.

¿A qué se refiere el asiento contable de nómina?

En materia de contabilidad, un asiento contable de nómina es el conjunto de anotaciones que se ingresan en el libro diario de contabilidad. Es decir, en el documento que contiene toda la actividad financiera de la empresa se anota y se archivan todos los datos de compensación, de beneficios y de impuestos de los colaboradores. Su fin es registrar las operaciones que se van generando en las cuentas de la empresa, y a través de estos datos, sea posible analizar la composición del patrimonio a lo largo del tiempo.

Por otro lado el asiento contable de nómina es uno de los tipos de asientos con que podemos medir la economía de una empresa, pues aquí se resumen todas las transacciones y el flujo de efectivo total.

Este proceso también ayuda al departamento de recursos humanos a generar datos sobre la nómina de un empleado, dicha información incluso podrá ser utilizada en su evaluación de desempeño.

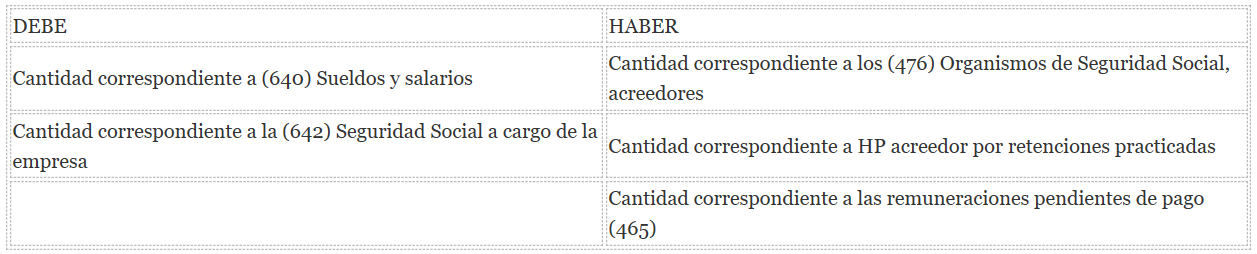

De forma general, este proceso se trata de insertar información relevante en el libro de contabilidad general de la empresa. En éste, todos los activos y pasivos deben de registrarse con fines financieros y de cumplimiento. En cuanto a la compensación de empleados, se deben de registrar:

- Sueldos, salarios brutos, comisiones y bonificaciones.

- Retención de impuestos del empleador y el empleado.

- Retención de sueldos, primas de seguros y planes de ahorro.

- Gastos complementarios del empleador.

¿Cómo clasificar los gastos en el asiento contable de nómina?

En este proceso contable de nómina existen varias agrupaciones de cuentas, las cuales están alojadas en el plan de contabilidad de la empresa. El grupo “64”, que refiere a los Gastos de personal, es uno de los que competen al asiento contable de nómina. En este grupo se clasifican varias cuentas, las cuales nombraremos a continuación:

Sueldos y salarios (640)

En esta cuenta se incluyen las remuneraciones fijas y esporádicas que tu empresa abona a sus trabajadores. Estas remuneraciones se refieren al importe íntegro que, por derecho, se le debe al trabajador, con la excepción de los gastos generados por algún viaje de trabajo.

Indemnizaciones (641)

Esta cuenta recoge los gastos que se abonan a los trabajadores de la empresa, con el fin de cubrir un daño o perjuicio. En ella se ingresan específicamente las indemnizaciones por despido y por jubilación anticipada.

Seguridad Social a cargo de la empresa (642)

En dicha cuenta se incluyen las cuotas que tu compañía deberá pagar a la Seguridad Social por las prestaciones que ésta realiza a todos tus trabajadores, por ejemplo, el crédito para una vivienda o la prestación de servicios de salud.

Aportaciones a sistemas complementarios de pensiones (643)

En esta categoría, se refleja el importe de las aportaciones devengadas a las pensiones y otras formas de cubrir la jubilación, la invalidez o la muerte de algún trabajador.