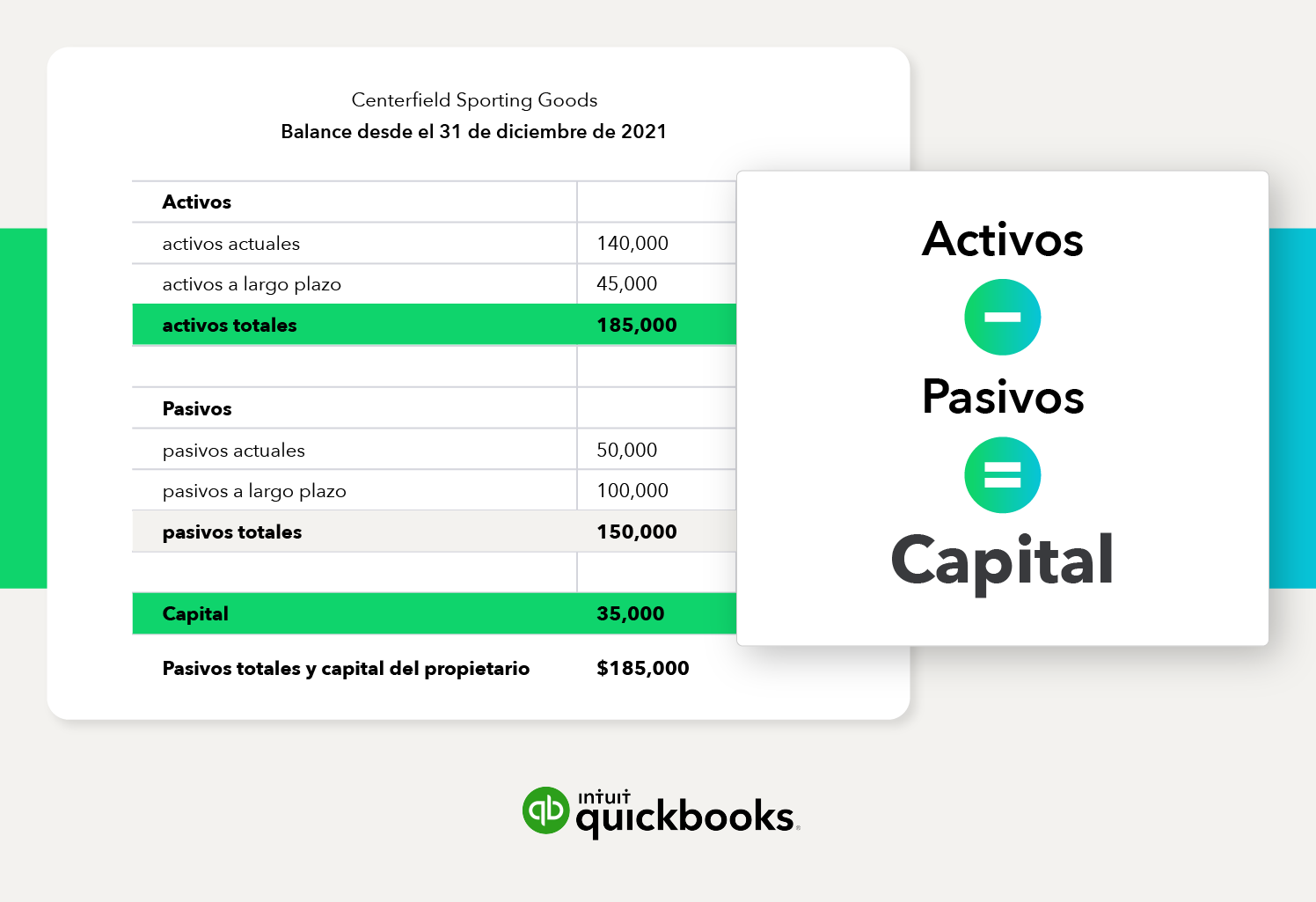

¿Cómo se relaciona un balance general con un estado de ingresos?

Un estado de ingresos se conecta con el balance general a través de la cuenta de ingresos netos. Una empresa puede generar su estado de ingresos con la fórmula de estados de ingresos, la cual resta los ingresos de los egresos para determinar los ingresos netos. A continuación se presenta la fórmula:

Ingresos – egresos = ingreso neto (ganancia neta)

Las cuentas del estado de ingresos se conocen como cuentas provisionales porque los saldos de la cuenta se ajustan a cero al final de cada mes y año. Sin embargo, las cuentas del balance general son permanentes. Los saldos finales se trasladan de un mes al siguiente.

Al final del mes, se cierran los libros y todas las cuentas de ingresos y egresos se ajustan a cero. El impacto neto de las operaciones del estado de ingresos se refiere a los ingresos netos en el balance general y aumenta el saldo de capital contable.

Estado de ingresos

Un estado de ingresos muestra los ingresos y egresos de una empresa durante un periodo. Proporciona información relacionada con los rendimientos de inversiones, riesgos, flexibilidad financiera y capacidades de operación. La fórmula del estado de ingresos genera un estado de ingresos. La mayoría de las empresas producen un estado de ingresos con múltiples etapas, las cuales documentan cómo produce los ingresos netos una empresa.

¿Cómo difiere un estado de ingresos con múltiples etapas?

En un estado de ingresos con múltiples etapas, primero encuentras tu ganancia bruta y luego tus ingresos operativos durante un periodo.

Por ejemplo, supongamos que eres un pequeño fabricante de muebles y que estás creando un estado de ingresos con múltiples etapas para el mes de mayo. La mayor parte de tu actividad empresarial fluirá a través de las ganancias brutas.

Tus costos de materiales, mano de obra y generales se contabilizan en la cuenta de costo de las mercancías vendidas. En mayo, vendiste $1,200,000 en muebles y tu costo de las mercancías vendidas (costos de material y mano de obra) ascendió a $900,000. De modo que tuviste una ganancia bruta de $300,000.

Pero, para la operación de tu negocio en mayo, también incurriste en conceptos de gastos (costos de publicidad, comisiones de ventas y costos de oficina en casa). Digamos que esos egresos ascendieron a $170,000 para el mes. Puedes restar tu ganancia de $300,000 de tus gastos de $170,000 para encontrar tus ingresos operativos de $130,000 para el mes de mayo.

Ingresos operativos contra ingresos no operativos

Puedes generar ingresos operativos a partir de las operaciones empresariales del día a día. En mayo, las ventas de muebles produjeron ingresos operativos por $130,000. Tu empresa también obtuvo ingresos no operativos, incluidos $2,000 en ingresos por intereses y $4,000 de una venta de equipo. De manera que ahora tu ingreso neto para mayo asciende a $136,000.

Tu negocio debe generar la mayoría de sus ingresos netos de las operaciones de ingresos operativos porque los ingresos operativos son sostenibles. Los ingresos no operativos son inconsistentes e impredecibles. Ninguna empresa puede confiar en esto para generar ganancias anuales.

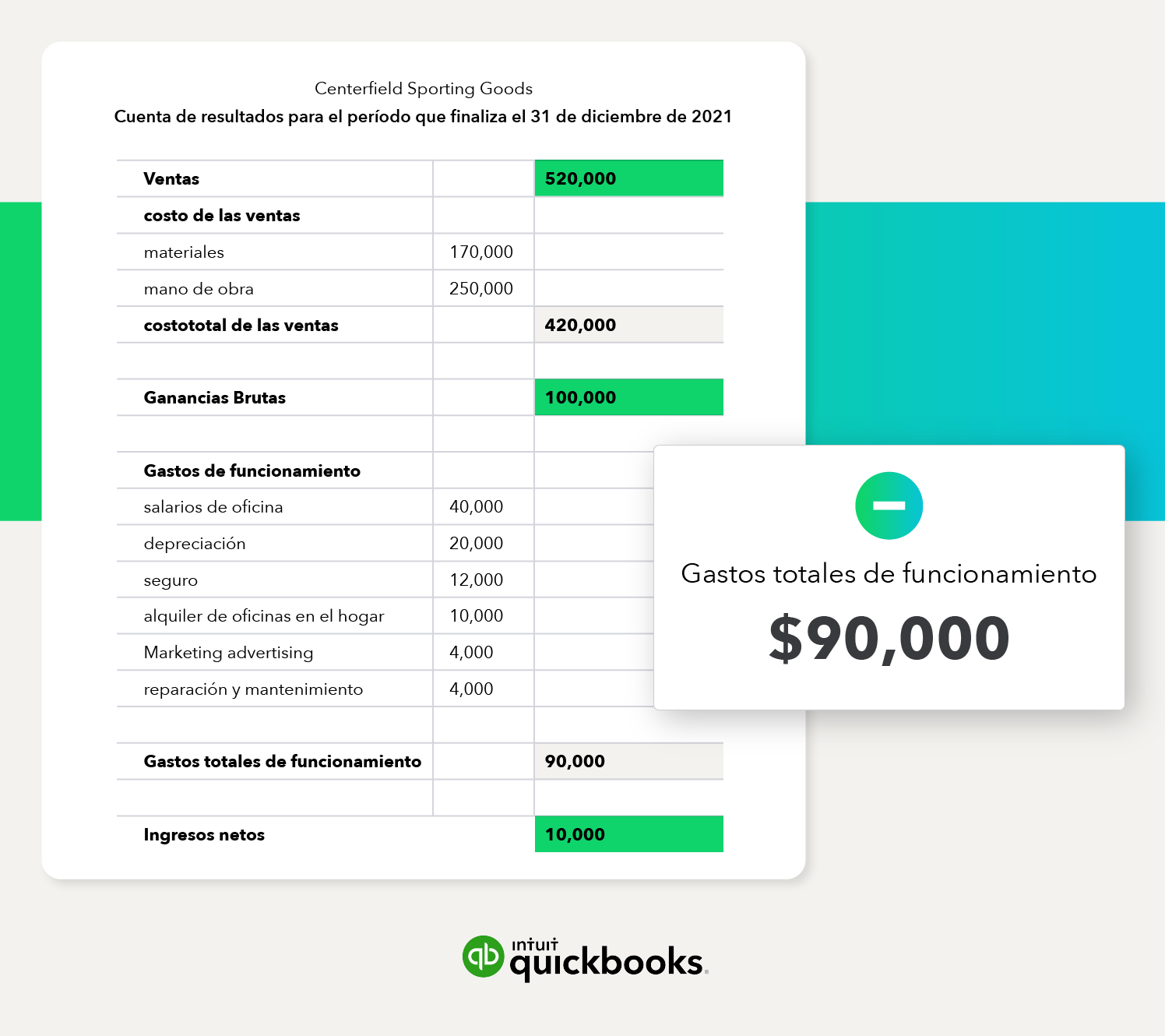

Revisa el estado de ingresos de la compañía Centerfield para el periodo que finaliza el 31 de diciembre de 2021. Las ventas ascendieron a $520,000 y el costo de ventas ascendió a $420,000. Así que su ganancia bruta fue de $100,000. Y Centerfield tuvo egresos operativos por $90,000. Eso les dio $10,000 en ingresos operativos para el periodo. Puesto que la compañía no generó ingresos no operativos, sus ingresos operativos fueron su saldo de ingresos netos.